-

政府於2018年推出六項房屋政策新措施,包括「港人首次置業」項目,意欲「重建房屋階梯」;此舉將原有的房屋梯級加多至五級,同時更每年不停地提高各類房屋的入息上限,譬如由2018年之三人家庭22,000元公屋收入上限,節節推升至2021年之24,000元水平。在不斷擴闊客源政策之下,難怪《公屋輪候時間創22年新高 香港人一瓦難求》、《等到頸長!公屋申請25.38萬宗 平均輪候飆至5.8年》之類的譴責格標題比比皆是,令人條件反射式地只要一聽到房屋政策,自不然就會聯想到「公營樓宇供應嚴重不足」這個原因上來。 事實到底是否如此?且待本文抽絲剝繭,來個尋根究底……

政府將門檻愈調愈低 公屋荒後果必然

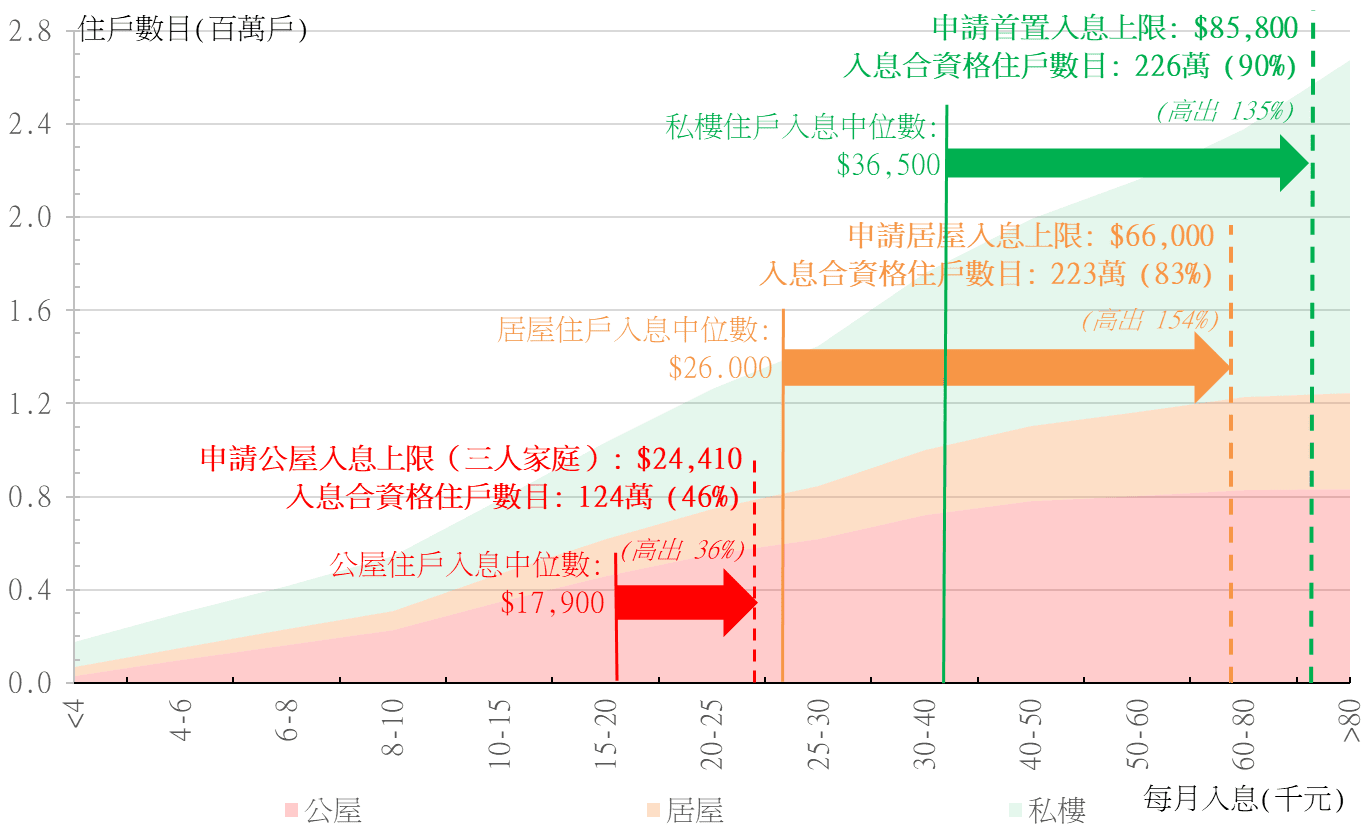

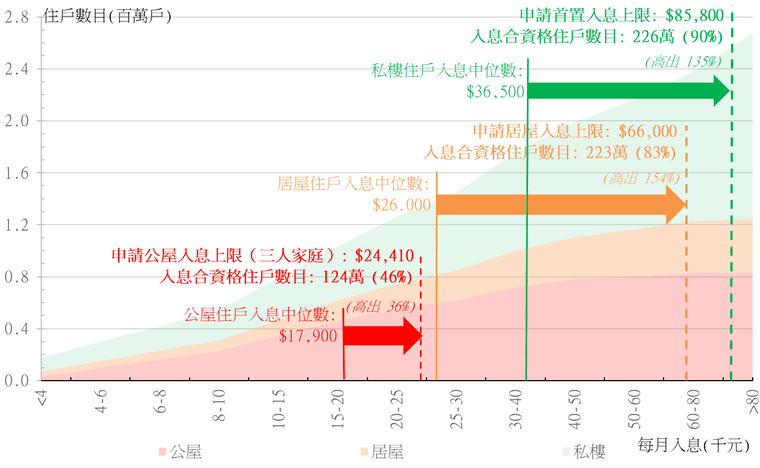

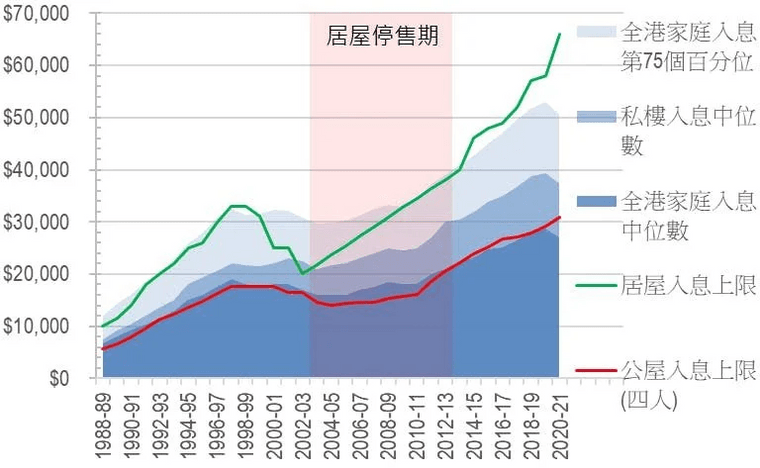

事實卻是,政府不斷在整個房屋階梯上加大自己的地盤,屢屢將收入/資產上限不斷向富裕階層推進,導致愈來愈高收入/高資產之市民無辜墮入公營房屋陷阱。 如【圖1】所示,每一個公營房屋階梯之收入上限均大幅高於該階層收入中位數:公屋上限高出36%(紅箭嘴),居屋上限更超出中位數154%(橙箭嘴),新推出之首置計劃更比私樓住戶收入中位數多出135%之巨(綠箭嘴)。

圖1:按住戶每月入息及房屋類型劃分的累積家庭住戶數目(2021年第2季數據)

基本上,房屋福利所網羅之服務對象越大(即入息上限越高),吸引到本來無需要依靠此福利的高收入市民就越眾,在全民皆棄私樓博抽居屋風氣之下,需求豈能不高居不下? 加上在高收入階層競相搶購「有著數」之居屋風氣下,公屋住戶便更難轉向居屋,切斷房屋階梯的向上流動力度。

上限降撥亂反正 公屋停因時制宜

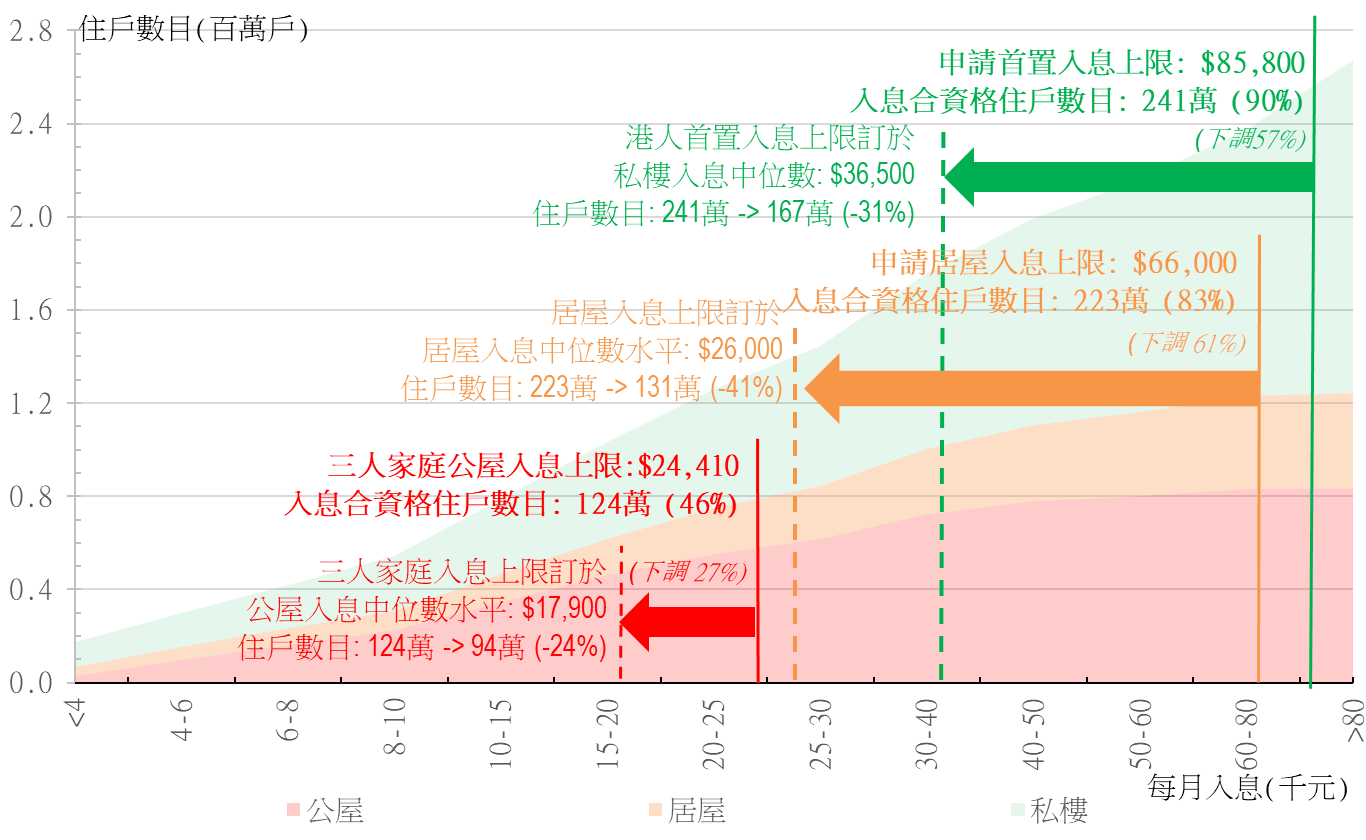

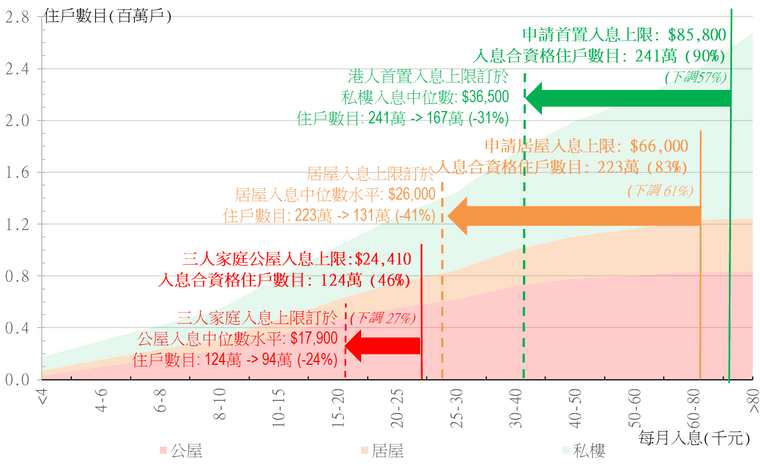

假若將公屋入息上限訂於全港公屋住戶入息中位數水平($17,900,【圖2】紅虛線),居屋入息上限訂於全港居屋住户入息中位數水平($26,000,橙虛線),及首置入息上限訂於私樓入息中位數水平($36,500,綠虛線),不但立即能解決揮之不去的「n年上不到樓」問題,更能直接針對每個階梯中最低收入,亦是最應優先上樓市民的需求。

因為在新上限下,公屋合資格戶數將大跌24%至94萬戶,居屋合資格戶數亦大縮41%,首置合資格戶數亦會回歸理性,不再佔全港總戶數90%之誇張水平: 圖2:按住戶每月入息及房屋類型劃分的累積家庭住戶數目(入息上限定於息中位數)

圖2:按住戶每月入息及房屋類型劃分的累積家庭住戶數目(入息上限定於息中位數)

將入息上限定於合理的入息百分位數(percentile,如10%,30%,50%)將能極度有效地隨收入升降調整整個房屋福利階梯,不但能降低市民對福利的依賴性,而階層間之差距能得以收窄。 騰出的空間能夠投向私人市場,令更多的供應能釜底抽薪,稀釋私人市場的購買力,因而減慢甚至逆轉私樓樓價不斷飆升的底因,同時大大提升整個市場的流動性(詳見另文:《公屋改革面面觀─公屋「豪宅化」》及《地產供求101:政策錯失推高樓價》)。

收入上限不停瘋漲 私樓市場屢遭侵蝕

全港現有大概84萬公屋單位,已佔總住戶數目三分一有多,絕對足夠應付基層市民需要,而居屋和首置單位也應停建,多餘的單位可以流入私人市場,供有較良好經濟能力的家庭購買,從而大大紓緩現時私樓樓價節節上升的惡性循環。

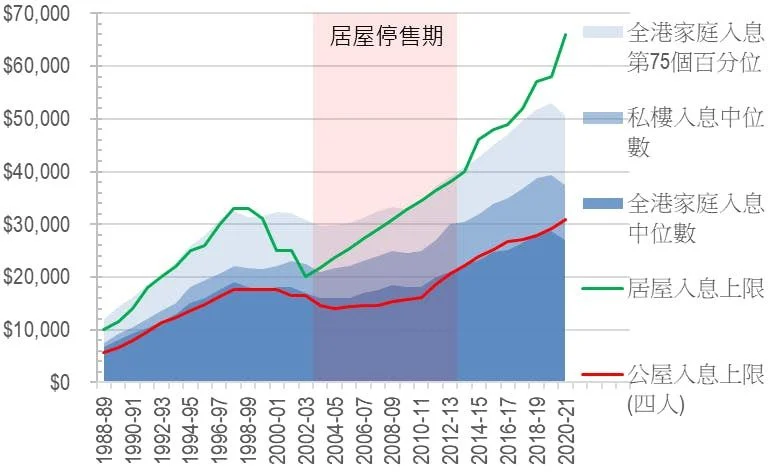

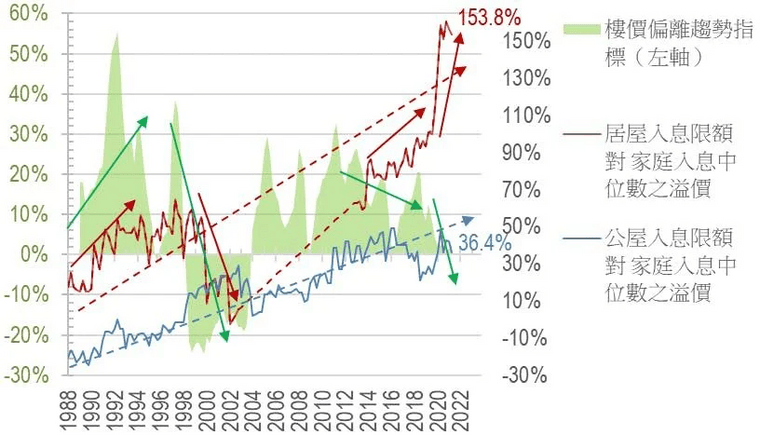

圖3:入息上限與入息中位數滯後2年的比較

如何證明輪候冊越輪越長,是政府自導自演的鬧劇?三大怪象:

-

居屋入息限額(綠線)自2015年起已大大超越整體收入75%,正式成為私人豪宅的第一號競爭對手——90年代仍然遮遮掩掩地跟隨75%上升,但2013年重售之後直情赤裸上陣,拋離75百分位數幅度年年加大!如此大手筆鼓勵富貴戶炒樓,是否決策官僚與市場脫節之鐵証?

-

公屋入息限額(紅線)曾經緊貼全港入息中位數,現在卻已進入私樓入息中位數範圍,正式強搶私人市場客源!

-

偉大的政府永遠在樓市周期頂端,將最多的市民攬入公營房屋(即以公帑吸引市民在市頂置業,見1997年,2019年)樓市崩盤後卻大幅削減收入上限(見2003年),令市民更難在樓價最平之市底入貨,這再次顯示行政主導的置業政策,永遠是以良好的意願鋪築通往地獄之路。

整體收入上限無限擴大的另一後果,就是有能力在私人市場置業的市民越趨搶奪了政府能夠提供予下層市民的福利資源,收入上限的自約作用蕩然無存。

政策順周期 直接加大樓市風險

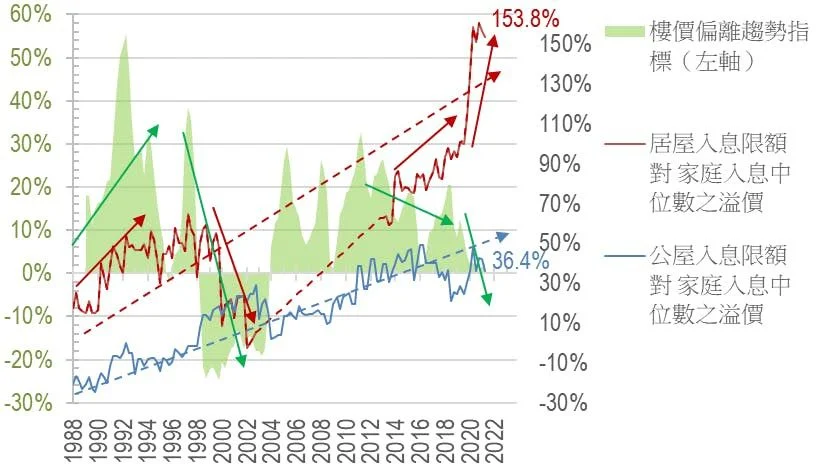

再細看以上市頂推動置業,市底送閉門羹現象。從【圖4】可見,居屋入息限額對家庭入息中位數之溢價從12年的60%狂飆至去年的154%(圖右之紅箭嘴),正正就是政府在樓市升幅下降,隨時轉升為跌時(圖右之綠箭嘴)鼓勵市民入市居屋。

同一反智政策原來在90年代已經盛行,90年代初樓價狂升之時(圖左之綠箭嘴),亦是居屋入息限額溢價加得最狠的年代(圖左之紅箭嘴),然後隨著亞洲金融風暴後的大熊市,政府卻不讓市民在低位入市置業(圖中段之紅/綠箭嘴),此何邏輯只有?

圖3:入息上限與入息中位數滯後2年的比較

長遠地看,基本上政府介入樓市的惰性是獨立於樓市周期的——君不見公屋溢價亦好,還是居屋溢價,30多年來溢價趨勢基本上是直線上升(見紅/藍虛線),非常不利市場健康,亦非常重負庫房。

唯一得利的,恐怕是房屋土地系列之各個利益團體,包括房屋官僚,半官方壟斷機構中之高層,或是靠此一生態謀生的學者及福利團體。

房策病入膏肓 改革刻不容緩

以上數據充分證明,現行制度正在不停地製造不公和市場扭曲。而上文所提倡之以收入中位數為依歸的公屋/居屋供應及資格框架,不但能:

-

解決福利分配的不公,令真正有需要的市民得其所居;

-

更能解放市場,令大部分的市民可按自己的情況決定是否置業,在何處安家,而無須事事問准於官僚,步步受制於與日俱增的條條框框;

-

增加私樓市場的活力,改善市民生活質素(可隨時搬往接近工作/家人的地區,省卻無數通勤時數),同時

-

令庫房收支大大改善——不但無須年年泵水資助公營機構,更能收取更多印花/利得稅,及因賣出更多土地而有更多收入去提升其他公共服務。

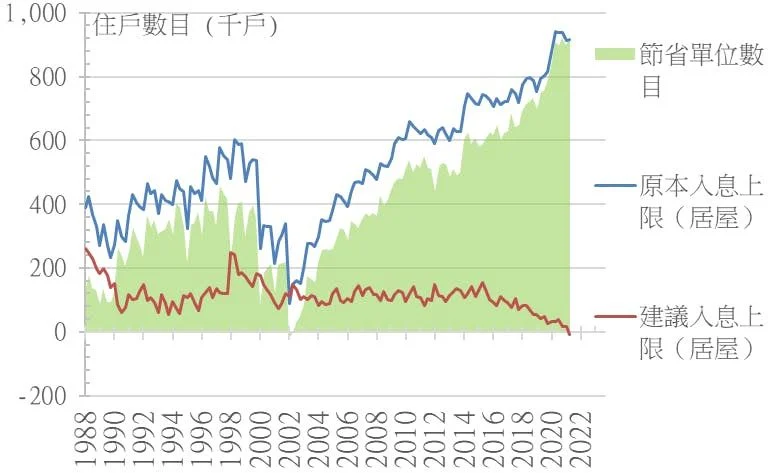

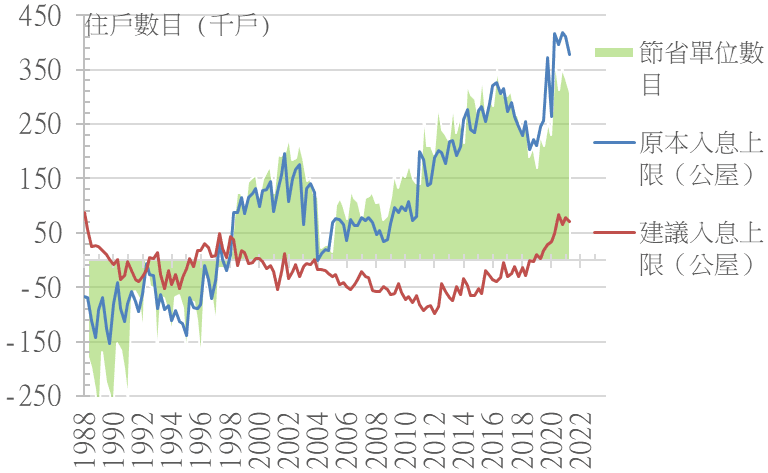

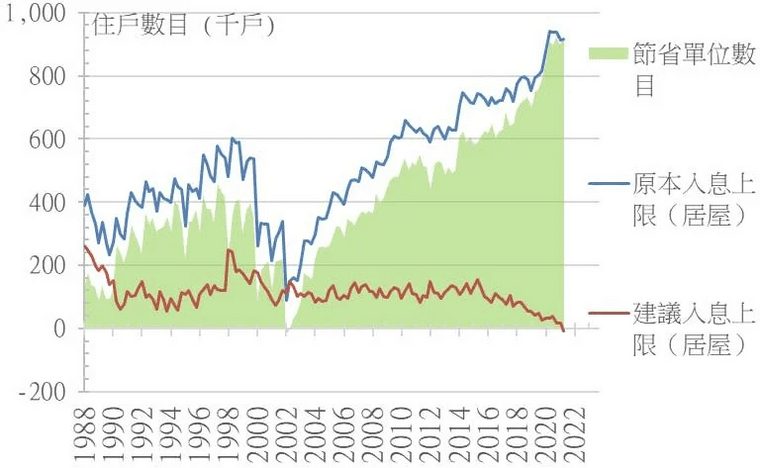

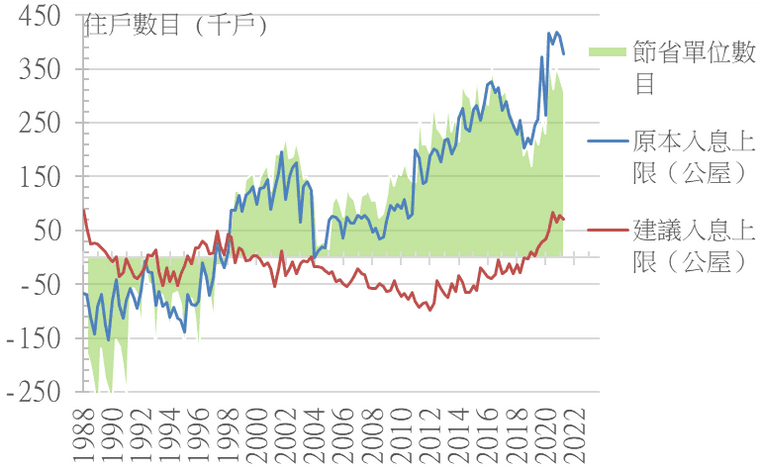

如跟隨【圖2】之收入標準來擬定公營房屋資格,則現在已可省回多達92萬個單位的居屋建屋量(【圖5】綠區),同時亦可免除未來須加建30萬公屋單位(【圖6】綠區)的必要性。如果政府從1998年起把入息上限調低至公住戶入息中位數,過去20年幾乎全部申請公屋的住戶都能夠被成功獲派(【圖6】紅線大部分時間在零以下),有效避免長期供不應求的情況。

圖5:未能獲派居屋之合資格住戶

圖6:未能獲派公屋之合資格住戶

如此百利而無一害之新模式,當然對不少既得利益者有打擊,但在當今行政主導能暢順運作的新環境下,實在是千載難逢的黃金改革時機。

關於作者更多資訊:

website: https://bricksandmortarmgt.com

facebook: www.facebook.com/yulun2012

blog: http://yulun2012.blogspot.hk/ -

-

多少少錢就拒絕,咁呢啲人住邊?

您可能會有興趣:

網友最新回應:

-

市場上公屋戶入市個案有所增加。有屯門區公屋業主見孩子長大,希望以「樓換樓」換一間面積更大單位,故沽出手上公屋物業,以438萬元買入盈豐園三房戶。祥益地產高級分行經理黃文樂表示,是次成交單位為屯門盈豐園2座低層C室,實用面積513平方呎,屬三房兩廳間隔,單位新近以438萬元沽出,成交呎價為8,538元。據了解,原業主於1992年以約156萬元購入單位,是次轉手帳面獲利約高達282萬元。

1992年買入價僅156萬

新買家原為公屋業主,屬區內換樓客,原業主見孩子長大,希望以「樓換樓」換一間面積更大單位,故沽出手上公屋物業後,隨即開始不斷睇樓,比較區內多個物業後最終鎖定盈豐園三房。

原業主「升呢」做私樓業主之外,同時為了兩個孩子特別換入三房戶,以便孩子各自擁有自已的房間。

-

賴043861暑假學生來襲 風騷爆乳妹/在校生高中生大學生/模特空姐可約保證安全健康現金消費TG搜索@av8526

-

香港樓價持續攀升,在供應不足下,買家流入公營房屋市場,令公屋及居屋持續變成賺錢炒賣工具。香港仔利東邨一個高層單位,實用面積490方呎單位,上月以452萬元(未補價)成交,實呎9,224元,創港島區內公屋未補價呎價新高,並為全港未補價公屋第二高。據報,有關單位為東業樓高層04室,原業主2015年約52萬元未補價購入,持貨6年,帳面獲利400萬元或升值近7.7倍。

公營房屋製造富戶?

公屋原意讓有需要人士有基本住屋,但在租置計劃下,加上樓市單位供應又不足情況促使,出售公屋單位都可以大幅圖利。

居屋目的是幫助市民上車置業,而租置計劃、綠置居等容許公屋出售,幫助置業人士上車外,本意是希望公屋富戶騰出單位,令公屋轉給予有需要其他基層。

但為了給予誘因讓公營房屋內居民轉為業主,政府釋出非常優厚條件,吸引人入市。例如新一期綠置居以5折定價,以低價吸引買家。而首個綠置居項目新蒲崗景泰苑為例,去年錄多宗二手買賣,全部大賺離場。綠表客入市可以借足逾九成按揭,故當日買家首期只需10多萬元,已大賺逾百萬元,逾半賺幅達1倍。

白居二客搶高居屋價

另外,「白居二」市場方面,居屋本身買入價有六折,而著數唔少,除了免補地價入市外,如果樓齡20年以下,大部份銀行都會為「居二」買家提供9成按揭,25年還款期,以及不用通過壓測,令「居二客」更放心上車。

所以,近期居屋業主以高價出貨,大賺一筆,以天水圍「天頌苑」居屋為例可大賺數百萬元,白居二上車客在背後提供不少助力。

在樓市整體單位供應欠缺下,除了私樓出現破頂成交外,資金流入炒高居屋及公屋,公營房屋本身是提供基本住屋需求,但都淪為炒賣工具。

-

美聯梁浩文表示,屯門公屋山景邨1座低層17室,實用面積約423方呎,開放式間隔,以約103萬港元售出,呎價約2,435元,呎價為屋邨約5個月低位。

據悉,原業主於2007年4月以約16.1萬元,現沽貨帳面獲利約86.9萬元,升值約5.4倍。

山景邨(英語:Shan King Estate)是香港屯門區的第8個公共屋邨,位於香港新界屯門新市鎮西部、青山東麓,原址是河田村及農地,於1983年3月1日起入伙,已於2004年8月納入租者置其屋計劃,由置佳物業服務有限公司負責屋邨管理。單位總數達到8644伙,是全港39條租置計劃屋邨中提供最多單位的屋邨,唯出售率僅有54.3%,是出售率最低的租置屋邨。

-

二手樓跌勢難以估計,市場再傳出「超低價」成交。市場消息透露,深井海韻花園5座一個中層單位,實用面積約681方呎,套三房間隔,最近叫價僅約500餘萬港元,市傳僅以408萬元成交,呎價約5,991元,較同類型單位2013年成交價更低。事實上,同座較高層的同室單位,於2021年最高曾以690萬元登記轉售,市傳成交價比高位大跌近41%。而兩間大型銀行對上址網上估價,介乎約483萬至509萬元,成交價低約15.5至19.8%。

-

青衣區錄2024年首宗公屋成交,長安邨一個1房以205萬元沽出(已補地價),減價25萬元。據悉,市場甚少公屋自由市場成交。美聯物業青衣機鐵站2分行高級分區營業經理蘇順華指出,長安邨安湖樓中層4室望海景,實用面積225平方呎,1房間隔,去年6月放盤,叫價230萬元(已補地價),現以205萬元沽出,減價25萬元,呎價9,111元。新買家為區內分支客。由於單位已補地價,單位可最高按9成,最長30年期,換言之1成首期即20.5萬元,便可做業主。

原業主於1998年11月以9.1萬元(未補地價)購入,即使補地價後,仍獲利甚豐。據悉,2023年共46宗公屋成交,其中2宗屬自由市場。從單位相片可見,內籠具空間感,裝修已多年。

-

90後香港女生如何26歲買上900萬40平房子?

90後的珠寶設計師女生,身兼數職,如何26歲就已經買上900萬的房子? @Janiis紫嫣從買樓花到裝修,差幾個月就3年了

我覺得自己真是先苦後甜的典範,

有點感動,裝修完全是我喜歡的輕奢風,

滿滿的玫瑰金金屬邊、雲石等等…

跟設計公司溝通整體都是順利的,

很多事情都不用自己麻煩~~

還有還有,房間才是我的最愛,

住進這麼美好的房子,

真的要好好當個精緻女孩子

遲些再分享去甲醛、軟裝部份

買房記|從89呎的劏房到擁有自己小家

從16年到18年住了兩年劏房,

那時候還是跟女生朋友合租的,

記得很清楚 每月租金是$3400,

住不夠一年,她都忍受不了搬走了,

我獨自再住一年,那時候 我的格言是:

「要做一個能屈能伸的人。」

身邊一些所謂的閨密在背後議論,

說 不知道我還要住劏房住到何年何月,

她們都租比較高級的地段 每月租金2萬以上,

我心中想著 每個人都可以選擇自己的路吧,

像我喜歡吃便宜街頭小吃,

租住貴的地方讓我會壓力很大,

數口很精但很捨得買貴東西 等。

我心中挺謝謝她們的,沒有她們的那些話

我不會知道我很想要屬於自己的家,

屬於我自己的避風港,

等了兩年收房,因為是樓花的關係

中間兩次差一點點房貸不了,

差點沒了一百多的首期,

最後還是感謝老天爺的關照,

愈努力 愈幸運是真的 現在的我很幸福~買房買車創業,好像都是人生里程碑,

不跟別人拼爹娘,只跟別人拼努力 拼聰明,

一步步走出屬於我自己的路 記錄一下

Instagram: janiisty

-

單位位於入伙約5年的單幢半新盤西營盤瑧蓺,高層J室,實用221方呎,開放式間隔,據悉單位為鳳凰樓層,享市景及部分煙花海景,昨天舉行的環亞拍賣,以底價410萬元開價拍賣,單位獲3組買家競投,原本每口價20萬元,後改至每口價10萬元,經五口價後,以490萬元成交,實呎22,172元。原業主於2018年10月於1025.2萬元一手買入單位,當時呎價高達46,389元,創全港一手納米新樓最高呎價紀錄,紀錄保持至今。

近年樓價下跌,早年高位買入備受追捧的納米樓驚現大幅貶值個案,當年西營盤瑧蓺一個開放式創全港納米樓最高呎價紀錄,惟最近蝕52%沽出,料房為近年蝕讓最多的住宅個案,同類型單位大幅折讓,代理指瑧蓺部份業主:「大量求死」,為求沽出單位不惜大幅劈價。

單位近月淪為銀主盤,現成交價較當年大減535.2萬元。原業主為內地背景人士,當時透過公司名義買入單位,須繳付相當於樓價三成辣稅,即約307.56萬元,而發展商則代付最高15%辣稅即153.78萬元。區內代理透露,原業主去年曾以680萬元放售上址,亦曾放租,但未獲承租,單位一直未有人入住。

現時瑧蓺有35個放盤,大部份均為蝕讓放售,最平入場單位位於中層,實用面積222方呎,叫價560萬元。翻查一手成交紀錄,單位於2017年12月以約680萬元買入,叫價低於買入價約120萬元。

有代理表示,形容現時部份瑧蓺業主:「大量求死」,他指出:「其實瑧蓺唔少開放式單位都正在減價放售,主要都係想換樓,所以減價沽,不過就冇最近成交呢個單位減得咁誇張。但近期租務飆升,個別業主就頂到。」

-

早前有內地網紅拍片參觀一名居港朋友價值1800萬的將軍澳3房單位,更公開了其內部環境,貴得離地的價錢卻只換來有限住屋空間,不少內地網民驚嘆:「香港住太壓抑了」、「悲哀」、「來香港玩玩好了」香港地寸金尺土,樓價貴絕全球,更連續13年蟬聯全球樓價最難負擔城市首名,即使是中產階級,要擁有一個舒適闊落的安樂窩也絕非容易。

在香港1800W的房子長什麼樣?

早前有小紅書網紅上載了一段介紹將軍澳大屋的影片,他到訪香港朋友的房屋,表示其好友為標準的中產人士,於中環從事金融業,月入10萬有車有樓,他所介紹的單位位於將軍澳,離中環約40分鐘車程,實用面積約86平方米(約925呎),擁有三房兩廁所加一間工人房,據指屋主於6、7年前以1300萬購入該單位,當時付了800萬首期後,仍要月供3萬,片中直言該單位一點也不便宜,在香港若沒有足夠首期及穩定每月10萬以上的收入,根本難以供樓費用。不過片主又指出香港樓市上升趨勢穩定,目前該單位已升值500萬,即使買來放租,每月也可收回3.5萬,投資回報率算不錯。

工人房只是剛好夠放一張床

片中可見,單位樓底目測約4米高,大廳掛有吊燈,採用落地玻璃窗,並設有露台,望樓景為主,而廁所則是乾濕分離設計,有一個浴虹,而且單位配備完善,嵌入式雪櫃、洗衣機、煮食爐等均由開發商提供,屋內三間房間隔算舒適合理,唯獨工人房空間狹窄,裡面只能站一個人,要關門後把收納板放下來,才可變成睡床,同時房內有一個廁所,僅設一個企位及馬桶,幾乎沒有多餘空間可移動,其洗手盤更只有一個手掌大小,其環境狹窄又雜亂,很難想像要居住在此長期生活。不過片主又稱他的友人與菲傭現時已搬到另一間125平方米(約1346呎)的豪宅居住,而片中介紹的大屋則是他友人的姐姐與兒子同住。

網民嘆香港居住環境令人壓抑

影片曝光後引起內地網民廣泛討論,該貼文至今獲得1.2萬讚好及1800多個留言。更有人表示同樣的價錢在內地已買到多間房子。同時亦有人認為香港樓只適合投資炒賣,根本不宜自住:「買來投資可以,住就算了」。不少人直指香港樓價貴得離譜,但居住環境卻令人壓抑「好室息,沒有生在香港真是萬幸」、「居住條件太差」、「我寧願住農村大房子」、「絕不去香港,這房子我住得出情緒病」

-

埔比華利山別墅一幢近2,000平方呎的洋房淪為銀主盤,新近委託拍賣行推出,開價1,480萬元。以該洋房開價計算,呎價僅約7,781元,較近期同區居屋成交還要平。

市場銀主盤數量持續上升,大據忠誠拍賣行資料顯示,是次拍賣為大埔比華利山別墅湖景道洋房135號屋連兩個車位,洋房實用面積1,902平方呎,設有天台,景觀可望大埔慈山寺方向,亦可望山景以及部份海景,單位新近以開價1,480萬元推出拍賣,平均呎價為7,781元,據知單位屬銀主盤。

↓比華利山別墅湖景道洋房135號屋↓

2008年買入價2330萬

據資料顯示,上述單位由公司持有,於2008年以2,330.6萬元買入後二線銀行進行樓宇按揭,直至2017年轉按至傳統銀行,惟最終淪為銀主盤。

較同類洋房呎價平19%

參考同類成交單位屬湖景道洋房121號屋,實用面積1,902平方呎,於去年9月以1,820萬元沽出,價呎為9,569元,以是次開拍呎價計,該單位較同類平約19%。另外,參考大埔居屋頌雅苑新近一伙實用面積485平方呎三房單位,於自由市場以456.8萬元沽,呎價9,419元。換言之,是次開拍洋房呎價較近期同區居屋成交還要平。

Copyright © 2022 u8hk.com. All Rights Reserved.